Suomen politiikkaa vaivaa vaihtoehdottomuus, vallalla on ajatus että loputtoman tuntuiselle leikkauspolitiikalle ei yksinkertaisesti ole vaihtoehtoja. Tunne vaihtoehdottumuudesta on rakentunut useista eri palikoista joita haluan haastaa, ja yksi merkittävimmistä on ajatus siitä että ”Suomi on verohelvetti”.

Sen keskiössä on ajatus että verotuksemme yksi maailman korkeimpia, ja että tämä on merkittävä ongelma. Tälläinen narratiivi Suomesta ”himoverottajana” saa meidät ajattelemaan että verotustamme tulisi pyrkiä yksinomaan laskemaan, eikä missään tapauksessa ainakaan nostaa.

Narratiivin tueksi esitetään erityisesti yhtä tilastoa: kokonaisveroastetta. Se kuitenkin peittää alleen tarkemman analyysin, ja unohtaa kyseisen tilaston heikkoudet.

Suomen verotuksen leimaaminen yksioikoisesti liian korkeaksi onkin puuttellinen ja harhaanjohtava tapa tarkastella asiaa. On järkevät perustelut pitää Suomen veroastetta jopa matalana. Esitänkin ”himoverottaja” -narratiiville kolme kritiikkiä jotka tuovat uudenlaisen näkökulman aiheeseen.

Kritiikki 1: Täytyy huomioida yhteiskuntamalli

Verotuksemme toki on korkeaa kansainvälisesti vertailtuna. Toisaalta kokonaisveroasteemme on aivan normaali pohjoismaiseksi hyvinvointivaltioksi. Pohjoismaissa julkisella sektorilla on paljon isompi rooli kuin useimmissa muissa maissa esimerkiksi laajan maksuttoman koulutuksen, laajan sosiaaliturvan ja laajojen julkisten terveyspalveluiden vuoksi.

Verotuksen tasoa tuleekin suhteuttaa siihen mitä veroilla saa. Ei ole mielekästä verrata verotuksen tasoa maihin joissa esimerkiksi koulutus tai terveydenhuolto on kansalaisille maksullista.

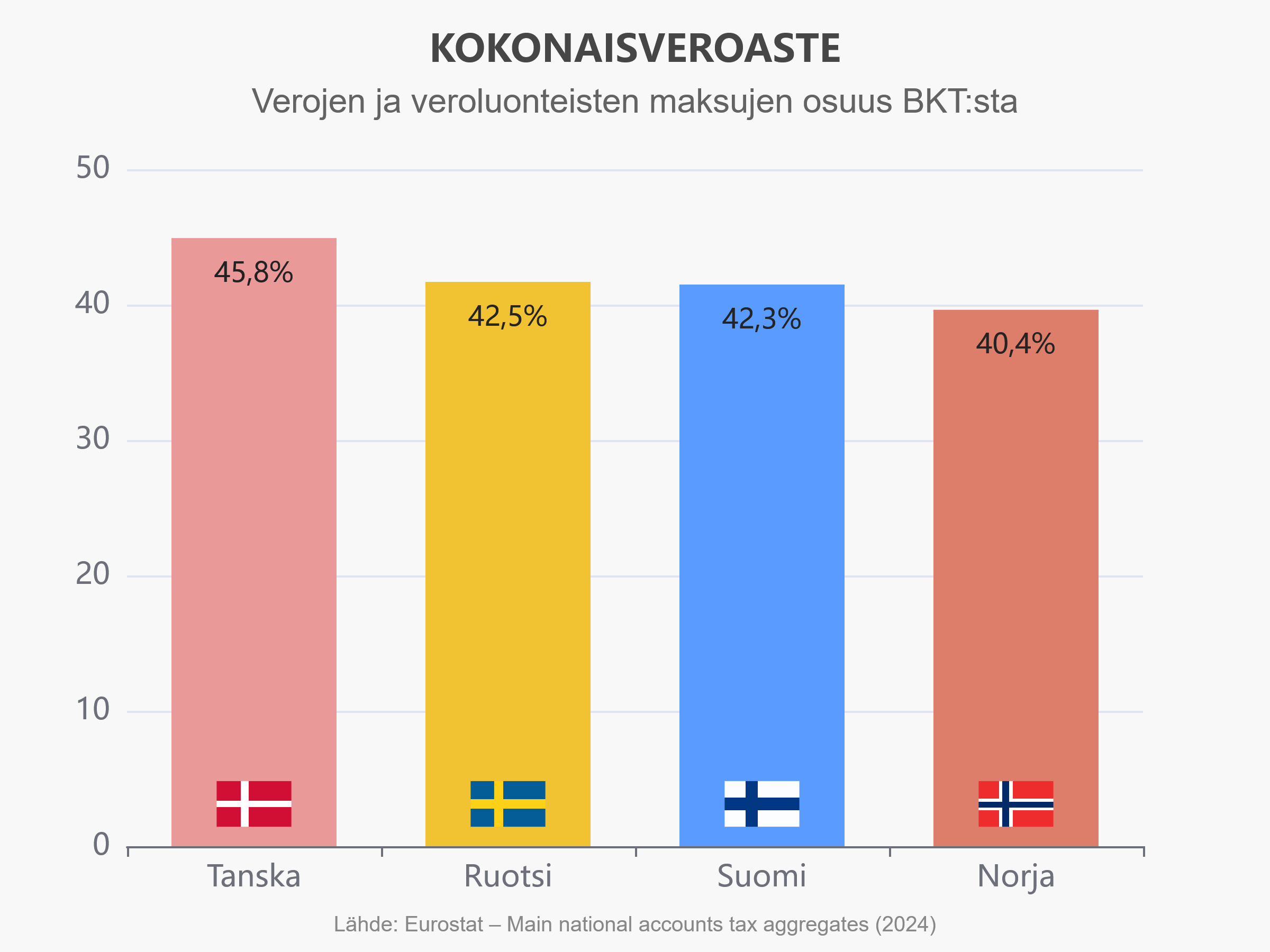

Tarkastellaan siis virallisia kokonaisveroasteita verrokkimaihimme verrattuna 2024:

Tämän perusteella en sanoisi että veroasteemme olisi korkeaa kun vertailemme sitä vertailukelpoisiin maihimme, eli muihin pohjoismaisiin hyvinvointivaltioihin.

Jätin Islannin vertailun ulkopuolelle, sillä se eroaa monin tavoin muista pohjoismaista (ei esim. ole lainkaan omaa armeijaa ja sen väestörakenne eroaa merkittävästi muista pohjoismaista)

Ensimmäinen kritiikkini pähkinänkuoressa: kokonaisveroasteenkaan perusteella verotuksemme taso ei ole korkeaa, vaan keskitasoa suhteessa pohjoismaisiin hyvinvointivaltioihin.

Seuraavaksi tarkastelen tarkemmin mitä kokonaisveroaste oikein mittaa, ja erityisesti mitä se jättää huomiotta.

Kritiikki 2: Kokonaisveroaste ei huomioi eläkejärjestelmien eroja

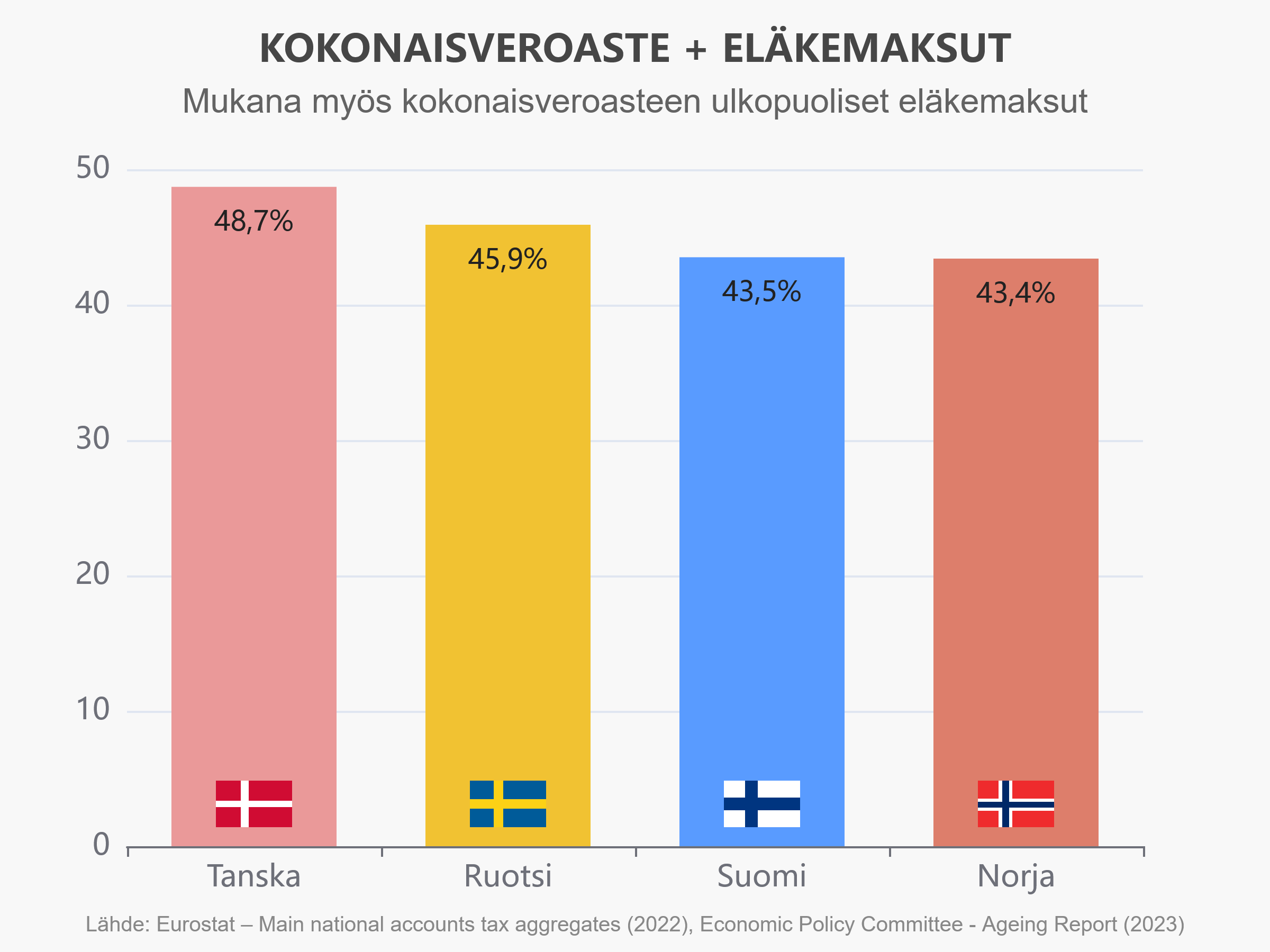

Vuonna 2022 yksityiseksi lasketut eläkemaksut olivat Ruotsissa 2,4% ja Tanskassa 5,9% BKT:sta. Näitä rahavirtoja ei lasketa osaksi kokonaisveroastetta. Tämä siitä huolimatta että säästäminen näihin on käytännössä pakollista työehtosopimusten mukaisesti.

Suomen eläkejärjestelmässä taas käytännössä kaikki eläkemaksut lasketaan veroasteeseen.

Jos mukaan laskettaisiin myös nämä yksityisin rahavirroin järjestetyt eläkkeet, näyttäisi veroasteet 2022 seuraavilta:

Eli Suomen kokonaisveroaste eläkejärjestelmien yksityinen/julkinen erot huomioiden on itseasiassa yli 2 prosenttiyksikköä alhaisempi mitä Ruotsissa, ja huikaisevan 5,2 prosenttiyksikköä alhaisempi mitä Tanskassa! Tanskan veroasteella meillä ei olisi mitään julkisen sektorin kestävyysvajetta ollutkaan, ja julkisen sektorin velkaa voitaisiin lyhentää paljon enemmän mitä uusi velkajarrukaan edellyttää.

Toinen kritiikkini pähkinänkuoressa: Ruotsissa ja Tanskassa merkittävää osaa eläkemaksuista ei lasketa mukaan kokonaisveroasteeseen. Tämän huomioon ottaen Suomen kokonaisveroaste on alhainen verrokkeihimme nähden.

Kritiikki 3: Suomen ikärakenne eroaa verrokeistamme

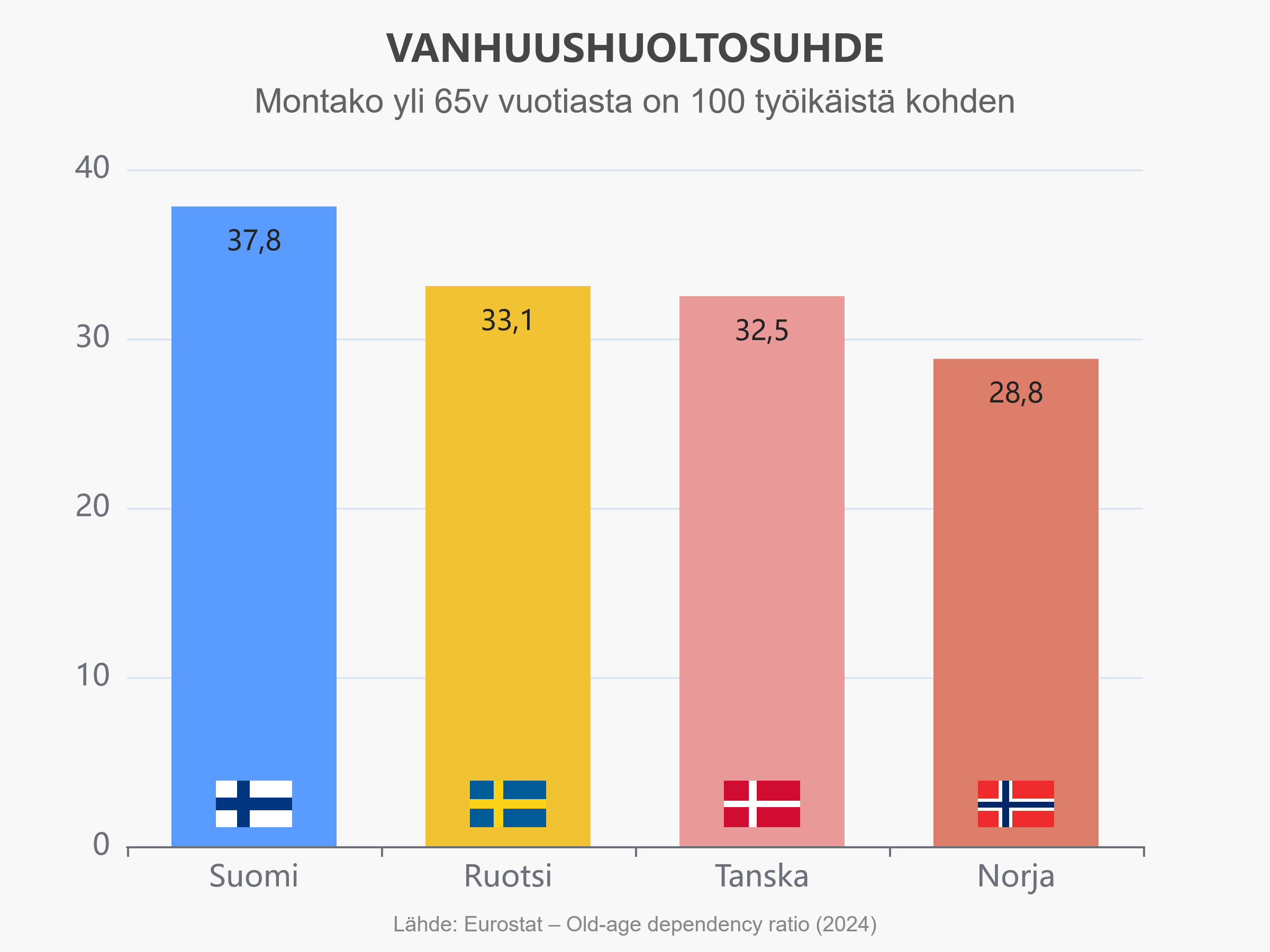

Suomen väestöllinen huoltosuhde on pohjoismaiden heikoin. Erityisesti yli 65v määrässä työikäisiin nähden Suomi on aivan omassa sarjassaan.

Tämä on luonnollisesti aiheuttaa painetta nostaa Suomen kokonaisveroastetta jos halutaan tarjota samantasoisia palveluita mitä muut pohjoismaat. Tämän huomioonottaen on suorastaan ihme miten matalaa Suomen verotuksen taso on. Suomessa on pohjoismaiden selvästi heikoin huoltosuhde, mutta siitä huolimatta kokonaisveroasteemme on pikemminkin alhainen verrokkimaihimme verrattuna.

Kolmas kritiikkini pähkinänkuoressa: Suomen ikärakenne tuottaa lisäkysyntää erityisesti hoiva/terveyspalveluille, ja nostaa tarvetta julkisten palveluiden rahoitukselle. Olisikin loogista että verotuksemme olisi verrokkejamme korkeampaa, mutta todellisuudessa asia on päinvastoin.

Parempi analyysi: Pohjoismaisittain matala verotus

En pyri kirjoituksellani kiistämään etteikö Suomessa olisi kansainvälisesti korkea verotuksen taso. Se ei kuitenkaan ole pohjoismaisesti korkeaa. Tämä siitäkin huolimatta että meillä on pohjoismaiden heikoin huoltosuhde, joka luo merkittävää lisäkysyntää julkiselle sektorille ja sen rahoitukselle.

Vielä tarkemmin tarkasteltuna meillä on täysin julkisin rahavirroin järjestetty eläkejärjestelmä, toisin kuin Ruotsissa ja Tanskassa. Ja eläkejärjestelmien erot huomioon ottaen verotuksemme taso on pohjoismaisittain matalaa. Tämä on jossain määrin toki odotettavakin lopputulos, sillä Suomessa verotuksen tasoa onkin määrätietoisesti laskettu käytännössä 90-luvun lopulta alkaen (erityisesti jos tarkastellaan verotusta pl. eläkemaksut).

”Himoverottaja” -narratiivi ohjaakin täysin huomaamattamme ajattelemaan vääristyneesti suomalaisesta yhteiskunnasta. Tämä vääristymä saa meidät suhtautumaan myötämielisemmin politiikkaan missä esimerkiksi yhteisöveroa on toistuvasti laskettu, poistettu varallisuusvero, alennettu toistuvasti työnantajamaksuja ja muutenkin alennettu verotusta. Ja tämä kehitys on osaltaan johtanut julkiseen velkaantumiseen.

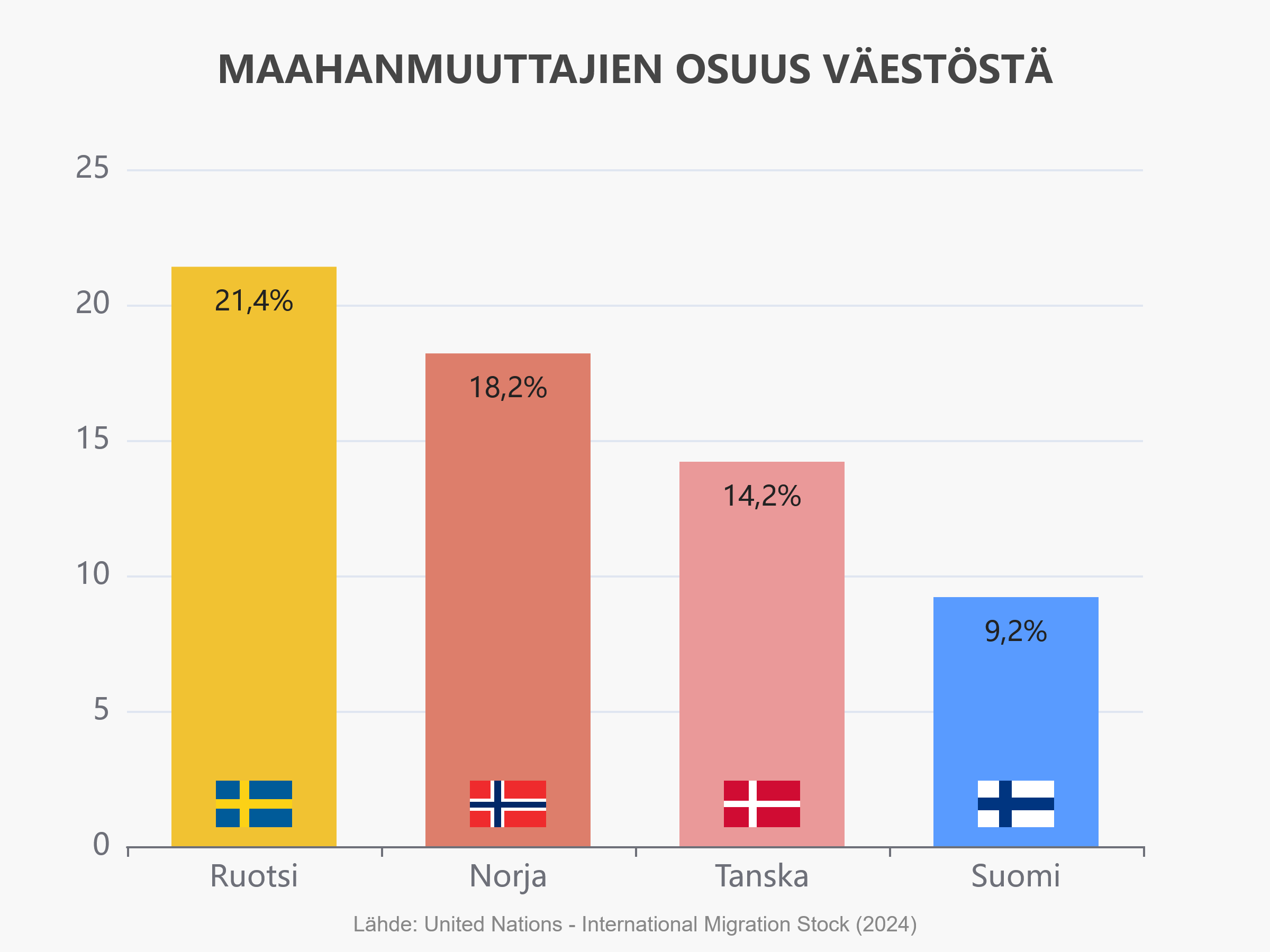

Ylipäätään takertuminen ”verotus on liian korkeaa” ajatukseen on peittänyt alleen sen julkisen taloutemme suurimman haasteen: ikärakenteemme. Muut pohjoismaat ovat ymmärtäneet alentuneen syntyvyyden aiheuttamat ongelmat jo aikoja sitten, ja reagoineet siihen paljon Suomea vahvemmalla maahanmuutolla.

Suomessakin ”eläkepommista” puhuttiin vuosituhannen alussa, mutta jostain syystä se tuntuu nyt räjähtämisen jälkeen unohtuneen kokonaan ja olemme keskittyneet vain julkisten sektorin leikkauksiin ja veronalennuksiin. Tämä vaikka romahtanut huoltosuhde nimenomaan nostaa tarvetta julkisille palveluille ja niiden rahoitukselle.

Ikääntymisen ja ”himoverottaja”-narratiivin varjolla Suomen julkista sektoria onkin juustohöylätty viime vuosikymmeninä oikein urakalla.

Julkisessa sektorissa ei ole kasvanut mikään muu kuin eläkkeet ja muut vanhuuteen liittyvät menot. Muu julkinen sektori on pienentynyt suhteessa BKT:hen.

”Himoverottaja” -narratiivi joutaa hautaan, se tyhmentää ajattelua ja vie huomion vääriin asioihin. Tämä tarina Suomesta jonain verohelvettinä on yksi merkittävimmistä rakennuspalikoista sille ajattelun rautahäkille joka saa näyttämään siltä ettei ikuiselta tuntuvalle leikkauspolitiikalle ole vaihtoehtoja, vaan ainoa vaihtoehto on käytännössä ajaa alas hyvinvointivaltiomme.

Parempi ja tarkempi narratiivi on: Meillä on pohjoismaisittain matala verotuksen taso, mutta lisäksi meillä on täysin julkisin varoin toimiva eläkejärjestelmä yhdistettynä romahtaneeseen huoltosuhteeseen.

Haluammeko säilyttää hyvinvointivaltion?

Ylläoleva uusi näkökulma vie huomion aivan toisiin asioihin kuin jatkuvaan yhteisöveron alentamiseen ja hyvinvointivaltion juustohöyläämiseen. Tämä uusi tarkastelukulma ohjaa ajattelua ja keskustelua kysymykseen että haluammeko:

a) Purkaa pohjoismaisen hyvinvointivaltion

b) Lisätä voimakkaasti työperäistä maahanmuuttoa

c) Leikata eläkkeistä

d) Nostaa verotuksen tasoa

e) Jokin yhdistelmä edellisistä

Mikään näistä ei ole ongelmaton ratkaisu eikä minulla ole tähän selkeää vastausta, mutta jos emme uudista ajatteluamme ja muuta kurssia nykyisestä valitsemme käytännössä vaihtoehdon A. Edes tajuamatta että olemme tehneet valinnan luopua hyvinvointivaltiosta. Tästä syystä meidän on tärkeää luopua ”himoverotus”/”verohelvetti” -narratiivista.

Yhteenveto: Meillä on pohjoismaisittain matala verotus, mutta lisäksi meillä on täysin julkinen eläkejärjestelmä sekä romahtanut huoltosuhde.

Lähteet

- Economic Policy Committee – 2024 Ageing Report, Sweden Country Fiche (Ruotsin yksityisin kontribuutioin maksetut eläkemaksut)

- Economic Policy Committee – 2024 Ageing Report, Denmark Country Fiche (Tanskan yksityisin kontribuutioin maksetut eläkemaksut)

- Eurostat – Main national accounts tax aggregates (kokonaisveroaste)

- Eurostat – Old-age dependency ratio (vanhuushuoltosuhde)

Tähän kirjoitukseen tekemiäni kuvaajia saa jakaa vapaasti ilman että minun nimeänikään tarvitsee mainita. Kuvaajissa käytetyt fontit yms. voivat asettaa tekijänoikeusrajoitteita joiden vuoksi en taida voida asettaa mitään näitä teoksia itse täysin public-domain lisenssille, mutta minulla ei ole tekijänoikeusvaateita tämän kirjoituksen kyseisten tekemieni aineistojen suhteen.

Kiitos

Suuri kiitos Joonas Lippingille kommenteista ja lukujen kaivamisesta, ja Niko Väänäselle kommenteista liittyen eri maiden eläkejärjestelmiin.

Piditkö kirjoituksesta?

Oliko kirjoitus hyvin tehty, ja oliko aihe mielestäsi mielenkiintoinen?

Tilaa ilmoitus uusista kirjoituksista sähköpostiisi

En käytä sähköpostiasi muihin kuin ilmoituksiin. Voit poistua listalta koska tahansa.

Kiitos Jarkko hyvästä blogikirjoituksesta!

Sen varmaan saa jakaa eteen päin ?

Totta kai saa, ja olen kiitollinen jos jaat 🙂